El esfuerzo publicitario de la gestión municipal no alcanza para disfrazar el presupuesto dibujado que prepararon -otra vez- Tassano y equipo

Desde el Presupuesto 2018 -ya se lo entregaron “empaquetado”- hasta el presente del 2023, los números de recursos y gastos del municipio conforman un “Presupuesto dibujado”.

Números más o menos, la contabilidad de la gestión Tassano es poco transparente y con ítems generales, sin que la información volcada sea suficiente y detallada.

¿PRESUPUESTO DIBUJADO?

Entre la suma y la resta quizá no haya observaciones. Sin embargo, cuando se observan algunos de los ítems de los Presupuestos, el sentido común desnuda inconsistencias. Para esas “nebulosas” los vecinos no necesitan “conocimientos contables”.

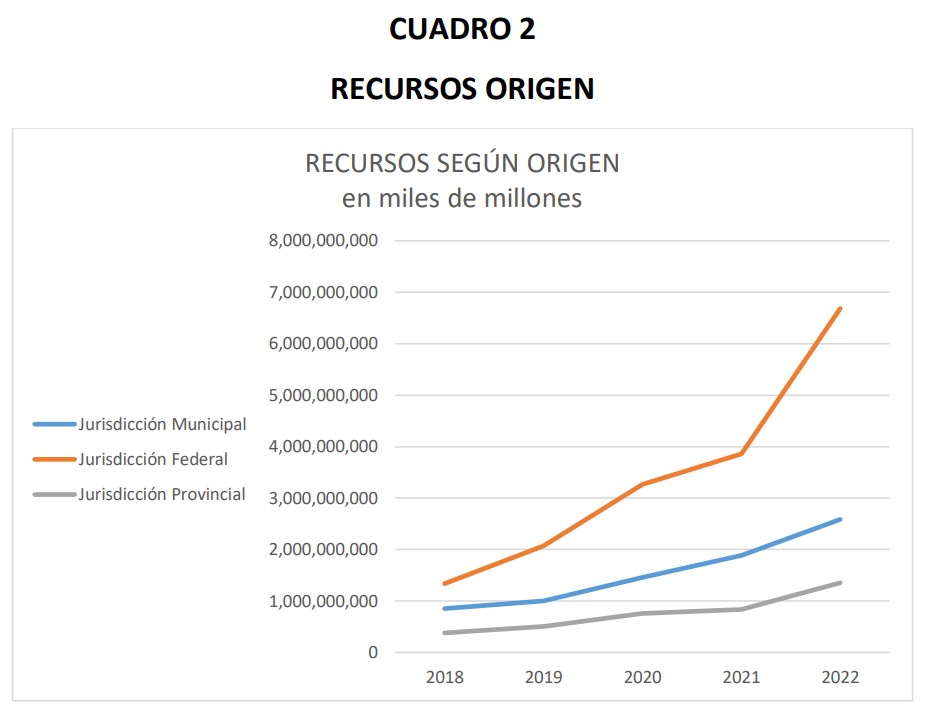

La primera cuestión es que el municipio “vive” gracias a la percepción de coparticipación Federal y Provincial. Los recursos de Jurisdicción municipal -tributarios- no alcanzan ni para abonar sueldos. Cierto es que los recursos coparticipables son un derecho genuino. Pero, el interrogante es ¿Cómo se los administra?

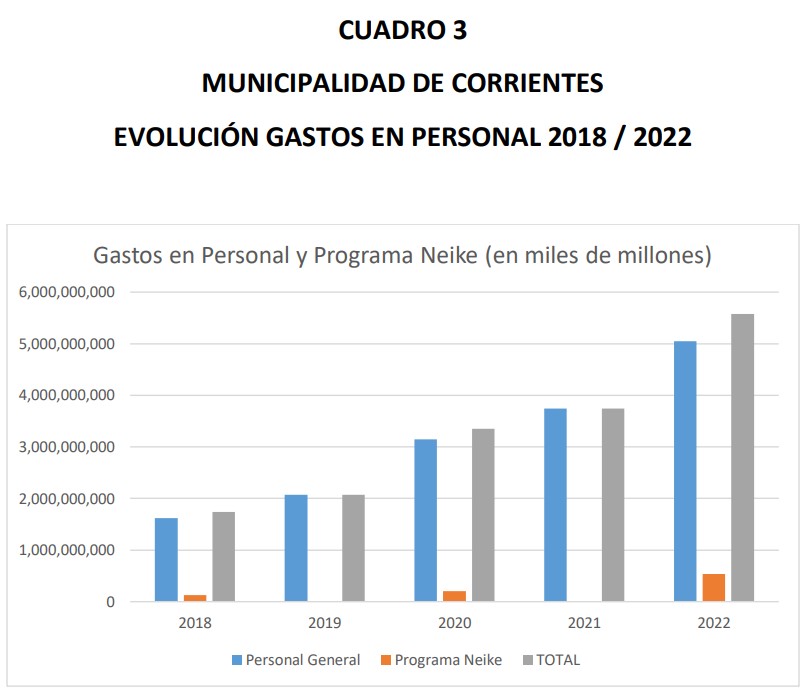

El tema gastos en personal creció en los últimos cinco año hasta triplicarse el monto erogado obrante en los Presupuestos, comparando -como referencia- el de 2018 con el de 2022. Lo que no se puede analizar es si el crecimiento del “gasto” responde a “actualizaciones en los salarios” o a un “mayor número de empleados municipales“.

Además, la imaginación contable del Ejecutivo municipal, fluctúa entre considerar a los beneficiarios del Programa Neike como “empleados“, “becados“, o a veces imputados a los gastos de “servicios no personales” y otras veces no.

ENTRE LO NOTORIO -A VECES- Y LO PRECARIAMENTE JUSTIFICADO

Cuando se trata de “trabajos públicos” es lógico pensar en inversiones que representan obras -en general-, o mantenimiento de espacios públicos -plazas, etc.- sin considerarlos como gastos; aunque los mismos se puedan considerar como “gastos de capital“.

No siempre esas obras son notorias. Sobre todo cuando muchas de ellas ni siquiera tienen el correspondiente cartel de obra con los detalles que exigen la “información pública” y la “transparencia de gestión”.

Ni que hablar, cuando convergen en una obra: jurisdicción municipal; ejecución provincial o privada; recursos provinciales o nacionales. Todo un “laberinto” de acciones que no permiten la correcta interpretación de los montos invertidos o gastados; posiblemente insertos en un presupuesto municipal poco claro.

Es sorprendente el nivel del gasto en “servicios no personales“. Se entiende por Servicios No Personales (SNP), aquellos gastos que paga el municipio para su funcionamiento en servicios de carácter no personal. Es decir, en servicios tales como los de publicidad, telefonía móvil, internet, electricidad, agua, alquileres, combustible, servicio de “catering” y otros de similares características.

A simple vista, muchos de ellos no imprescindibles ni prioritarios. Y otros, justificados, pero sin que por asomo tengan un trato de “control del gasto público“. Es decir, cuando la gestión municipal “gasta” de manera injustificada o dudosa en SNP, debe tener en cuenta que el vecino/contribuyente merece que le informen sobre “la necesidad del dispendio“.

AUSENCIA ABSOLUTA DE TRANSPARENCIA

Tres cuestiones se unen para que el uso de los fondos públicos no tenga la transparencia que la Ley exige y el ciudadano merece. En primer lugar la herramienta política que se instrumenta a través de una Ordenanza por la que se declara “el estado de emergencia“. Ese instrumento legal utilizado muchas veces con liviandad implica por ejemplo que: se contrate de manera directa; no licitar; adjudicar recursos de manera discrecional.

La segunda cuestión es la abierta violación a lo establecido en la Carta Orgánica Municipal en lo referente a la función del Auditor.

Y por último, por efecto de una “mayoría legislativa”, el Ejecutivo tiene en el Concejo Deliberante, el exponente más claro de lo que representa un “cómplice”. El vecino no sabrá jamás como, cuando y porque se gasta si su representante institucional -el concejal en su función de contralor del Ejecutivo- a pesar de realizar “pedidos de informes”, no recibe ni recibirá la información requerida.

Por supuesto, no es redundante señalar, que entre el ejercicio de “ocultamiento de información” está el contenido del Boletín Oficial Municipal. En el mismo abundan las Resoluciones abreviadas y las disposiciones en el mismo tenor que apenas se mencionan mediante un número y con un escueto extracto que no supera una línea de texto.

DESTAPANDO LA OLLA

En PEC el compromiso de informar -con pruebas- no tiene límites ni condicionamientos. No se pide ni se espera “pauta publicitaria”; o “sobres” cuyo contenido garantice el silencio informativo.

Apegados a la ética y honrando el compromiso con los ciudadanos, la primera parte de ésta “investigación especial” está disponible para que la disfruten y la compartan los habitantes de la ciudad de Corrientes que tienen el derecho de saber y conocer que se hace con los recursos propios, federales y provinciales en la Municipalidad.

Buen analisis …con una falta de información más profunda, pero como decía el poeta, caminante no hay caminos, se hace camino al andar, adelante y poniéndome vuestra camiseta “Vamos por Más”…